अविनाश द्विवेदी

कोरोना की मार से जूझ रहे रेहड़ी-पटरी वालों की मदद के लिए प्रधानमंत्री स्वनिधि योजना के तहत दिए गए लोन तेजी से NPA (नॉन परफॉर्मिंग एसेट्स) बन रहे हैं। बता दें बैड लोन या NPA तब बनता है, जब 90 या ज्यादा दिनों तक किस्त का भुगतान नहीं किया जाता। इंडियन एक्सप्रेस की रिपोर्ट के मुताबिक एक पत्र में यह बात सामने आई है। मध्य प्रदेश के बुरहानपुर नगर निगम को भेजे पत्र में स्टेट बैंक ऑफ इंडिया (SBI) के चीफ मैनेजर ने लिखा, ‘बैंक ने नगर निगम की सिफारिश पर 160 से ज्यादा लोन दिए थे। इनमें से कई कर्जदारों ने एक भी इंस्टॉलमेंट नहीं चुकाई।’

पीएम स्वनिधि योजना के तहत बिना गारंटी के सिर्फ 7.25% के इंटरेस्ट रेट पर 10 हजार रुपए का लोन दिया जाता है। लोन समय से चुकाने पर इंस्टॉलमेंट में छूट मिलती है और अगले लोन की सीमा भी बढ़ जाती है। फिर भी कर्जदार लोन नहीं चुका रहे हैं।

जिन बैंकों का NPA ज्यादा, उन पर ही लोन का बोझ

रिपोर्ट के मुताबिक मध्य प्रदेश के स्थानीय प्रशासन ने लोन देने के लिए बैंकों पर दबाव बनाया था। सरकारी आंकड़ों के मुताबिक योजना के तहत बैंकों ने 13.27 लाख लोगों को 1306.76 करोड़ रुपए का लोन दिया। योजना के तहत सबसे ज्यादा लोन SBI ने दिया। इनके बाद लोन देने के मामले में यूनियन बैंक ऑफ इंडिया और बैंक ऑफ बड़ौदा रहे। यानी लोन देने का दबाव सबसे ज्यादा उन्हीं बैंकों पर रहा, जिनका NPA पहले से ही ज्यादा है।

स्कीम के तहत अब तक 32.66 लाख लोग अप्लाई कर चुके हैं। सरकार ने योजना से देश के 50 लाख रेहड़ी-पटरी वालों को फायदा पहुंचाने का लक्ष्य रखा था।

मुद्रा लोन ने भी बढ़ाई थी NPA की समस्या

इससे पहले सरकार की महत्वाकांक्षी स्कीम ‘मुद्रा लोन’ भी सरकारी बैंकों का NPA बढ़ा चुकी है। इसके तहत बिजनेस के लिए 50 हजार से 10 लाख तक लोन दिया जाता है। वित्त मंत्रालय के आंकड़ों के मुताबिक 2019-20 तक कुल मुद्रा लोन का 4.92% NPA बन चुका था।

अर्थशास्त्री और JNU में प्रोफेसर संतोष मेहरोत्रा कहते हैं, ‘स्वनिधि योजना एक और मुद्रा योजना साबित होगी। दो बातें इसकी असफलता की वजह बनेंगीं। पहली बात, यह लोन ऐसे समय दिए गए जब रेहड़ी-पटरी वालों की दुकानदारी खतरे में थी। जब रेहड़ी-पटरी वालों की कमाई ही नहीं थी तो लोन वापसी कैसे संभव होती। दूसरी बात, बैंक लोन वसूली के लिए बड़े कर्जदारों पर फोकस करते हैं। छोटी रकम वाले उनकी प्राथमिकता में नहीं होते हैं इसलिए वसूली आसान नहीं।’

RBI ने रिपोर्ट में NPA दोगुना होने की आशंका जताई

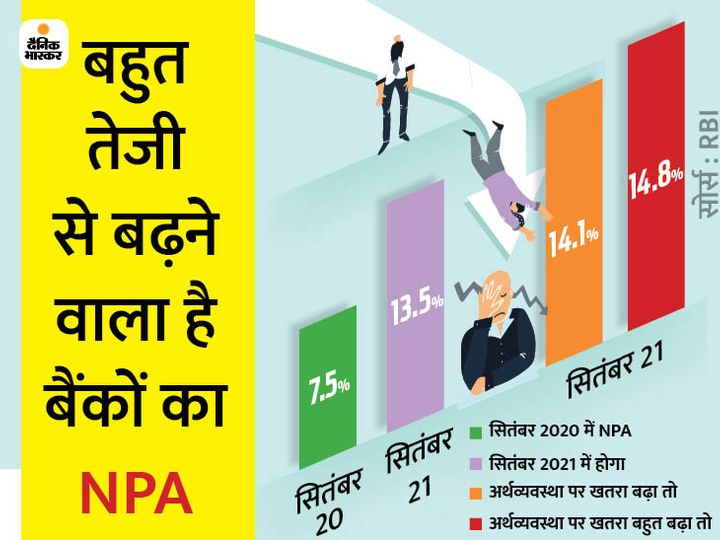

7 जनवरी को रिलीज RBI की फाइनेंशियल स्टेबिलिटी रिपोर्ट (FSR) के मुताबिक सितंबर, 2020 से सितंबर, 2021 के बीच NPA दोगुना हो सकता है। यानी NPA के 7.5% से बढ़कर 13.5% हो जाने की आशंका है। खराब परिस्थिति में यह 14.8% तक भी पहुंच सकता है। बढ़ते NPA में सरकारी बैंकों का हिस्सा सबसे ज्यादा होगा। खराब परिस्थिति में यह 17.6% तक भी पहुंच जाएगा। बता दें 2008 की वैश्विक मंदी के दौरान भी भारतीय बैंकों का कुल NPA 2.5% के आसपास ही था।

RBI के मुताबिक 31 मार्च, 2020 तक देश का कुल NPA करीब 9 लाख करोड़ रुपये था। वह भी तब जब 2017 से 2020 के बीच 6.35 लाख करोड़ के NPA बट्टे खाते में डाले जा चुके थे।

बैंकों को लेकर FSR में जताया डर

FSR अर्थव्यवस्था की बड़ी तस्वीर पेश करती है, क्योंकि इसमें देश के अलग-अलग सेक्टर के हालत के बारे में बताया जाता है। रिपोर्ट में अगर किसी सेक्टर की हालत खराब होती है तो अर्थव्यवस्था के असंतुलन का खतरा होता है।

रिपोर्ट में आशंका जताई गई है कि इससे कई बैंकों में पैसों की कमी हो सकती है। भारत में बैंकिंग अर्थव्यवस्था की रीढ़ है। यहां हर आर्थिक प्रक्रिया बैंकों के इर्द-गिर्द ही घूमती है। अगर इनकी रफ्तार में गड़बड़ी आई तो पूरी अर्थव्यवस्था पटरी से उतर सकती है।

बैड लोन बड़ी परेशानियां खड़ी कर सकते हैं

बैंकों को अगर उनका पैसा वापस नहीं मिलता तो उन्हें आगे लोन देने में समस्या होगी। सरकार NPA का बोझ कम करने के लिए बैंकों को बेल आउट पैकेज भी दे सकती है, लेकिन ऐसा करने के लिए सरकार को शिक्षा, स्वास्थ्य या मूलभूत सुविधाओं पर होने वाले जरूरी खर्चों में कटौती करनी पड़ेगी।

इसके अलावा कई तरह से कोशिश के बाद भी जब बैंक तीन तिमाहियों तक पैसे वसूल नहीं कर पाते तब वो लोन के राइट-ऑफ की प्रक्रिया शुरू करते हैं। राइट-ऑफ से हुए घाटे की भरपाई बैंक को अपनी कमाई से करनी पड़ती है। ऐसे में बैंकों की परेशानियां भी बढ़ेंगीं।

बैड लोन के सही आकलन पर भी सवाल

फरवरी, 2017 में एक इंटरव्यू में RBI के पूर्व डिप्टी गवर्नर डॉ. केसी चक्रवर्ती ने कहा था कि भारतीय बैंकों का कुल NPA 8-9 लाख करोड़ नहीं, 20 लाख करोड़ रुपए है। SPJIMR के प्रोफेसर अनंत नारायण के मुताबिक, ‘NPA का आकलन ठीक से नहीं किया गया है। करीब 8 लाख करोड़ के MSME, MUDRA और कमर्शियल रियल स्टेट लोन को सरकार ने NPA मानने पर रोक लगाई है।’

कोरोना की वजह से NPA में और बढ़ोतरी हुई है। ऐसे में सरकार इस बजट में NPA प्रबंधन के लिए ‘बैड बैंक’ के विकल्प पर विचार कर रही है।

प्रो. संतोष मेहरोत्रा कहते हैं, ‘बैड बैंक बनाने से कोई समस्या हल नहीं होगी। बढ़ता NPA पॉलिसी मिसमैनेजमेंट का परिणाम है। जब तक सरकार अच्छी नीतियां बनाने पर फोकस नहीं करेगी, तब तक वह सरकारी बैंकों के पैसे को अपना पैसा मानकर मनमाने तरीके से प्रयोग करेगी।’